2020年阀门行业市场全景专项调查及投资预测

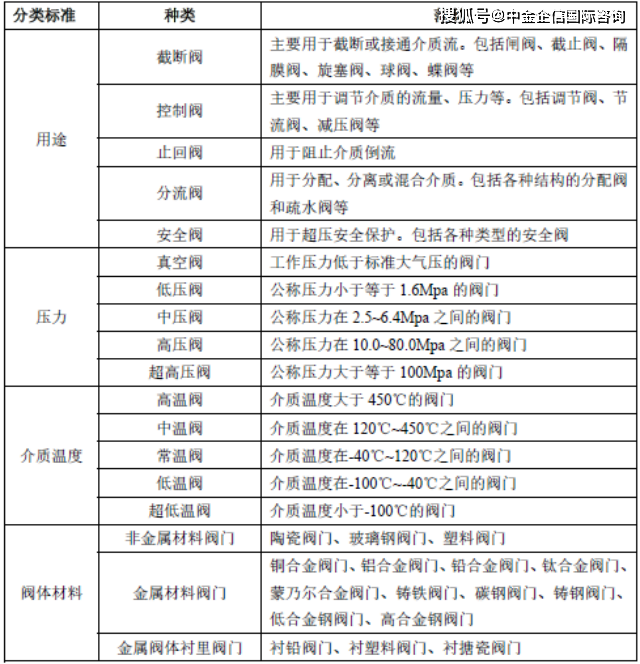

发布日期:[2023-11-23] 来源:新闻动态是用来开闭管路、控制流向、调节和控制输送介质的参数(温度、压力和流量)的管路附件,属于通用装备制造业的基础配套件。具有导流、截流、调节、防止倒流、分流或溢流卸压等功能。其产品主要细分为:

阀门产业应用:研究资料显示:阀门大范围的应用于国民经济的各个主要领域,如机械、石油、石化、城建、核电(电力)、冶金、化工、造船、造纸、水利、煤炭、食品、医药、环保、航天航空、军工、市政等行业及国家相关科研部门。

在阀门应用的领域里,机械、冶金、石化、化工、城建等行业应用阀门的种类最多。特别是机械行业,各种阀门基本均有应用。除了机械行业外,安全阀主要使用在于化工领域;蝶阀主要使用在于石化和冶金领域;隔膜阀主要使用在于冶金、电力和化工领域;止回阀主要使用在于冶金、化工和石化领域;截止阀主要使用在于石油和化工领域;截流阀主要使用在于冶金、石化、化工和电力领域;排污阀主要使用在于石化和化工领域;球阀主要使用在于石油、化工和冶金领域;闸阀主要使用在于化工、电力和城建领域;调节阀主要使用在于化工、冶金、电力和食品领域;柱塞阀主要使用在于石化和冶金领域;旋塞阀主要使用在于化工和冶金领域;减压阀主要使用在于石化、化工和冶金领域;蒸汽疏水阀主要使用在于化工和石化领域。

一、行业上游介绍:目前,我中国阀门产品主要上游原材料为各种碳钢、不锈钢、合金钢铸件及锻件。而这些铸件及锻件的主要原材料为钢铁(灰铸铁、球墨铸铁、碳钢、不锈钢)、玻璃钢、青铜、陶瓷等。因此,这里重点分析钢铁行业。

(1)去产能现状:根据《钢铁工业调整升级规划(2016-2020年)》目标,到2020年,产能过剩矛盾将得到一定效果缓解,粗钢产能较2015年要净减少1-1.5亿吨。2016年,钢铁行业成功化解过剩产能6500万吨,并超额完成年度目标任务。2017年中国钢铁行业化解过剩产能5000万吨的目标任务提前完成,彻底取缔“地条钢”工作落实到位。通过2016-2017年的去产能工作的持续推进,有效缓解了我国产能严重超过标准的矛盾。国内合规钢铁企业产能利用率基本恢复到合理区间,恶性竞争的市场环境基本改变,钢材市场价格合理回升。

专家表示:前两年,钢铁业完成去产能已超过1.15亿吨,距离1.5亿吨的上限目标,还剩几千万吨的规模。因此,2018年是化解钢铁过剩产能的深化年,钢铁业将深入推动供给侧结构性改革,坚定不移化解过剩产能,坚持绿色发展,紧紧围绕去产能、去杠杆、稳运行、提质量、降成本、增效益开展工作,努力促进钢铁工业高水平质量的发展,力争提前完成“十三五”的上限目标。

(2)收入方面:2017年以来,钢铁价格整体高位运行,钢铁企业产销形势不断向好,支撑钢铁行业主要经营业务收入持续快速稳定增长。根据统计数据:2017年1-12月,钢铁行业累计实现主要经营业务收入67,429.6亿元,同比增长22.4%,实现利润3419亿元,较去年同期增加2189亿元,同比增长177.8%。其中,规模以上公司实现出售的收益3.69万亿元,同比增长34.1%,实现利润1773亿元,同比增长613.6%。

专家分析:尽管钢铁企业效益有所改善,但是行业的利润率仍然很低,仅5.07%左右。截至2018年1月,国内已有30家上市钢企发布2017年业绩预告或年报,其中利润增长的企业有25家,扭亏为盈4家,亏损1家。钢铁行业脱困还任重道远。因此,2018年钢铁去产能的力度和决心不能动摇,特别是要逐步淘汰落后产能和打击“地条钢”,以维护正常的市场秩序。

--产量方面:生产方面,在高利润刺激下,当前钢铁企业产能释放仍在加快,2017年前三季度全国生铁、粗钢、钢材产量均保持增长。但随着焦煤、焦炭等原材料价格的持续大涨,加之北方钢厂采暖季限产临近,钢厂对原料补库积极性减弱,后期钢厂生产或将有所趋缓。

--价格分析:市场调查与研究资料显示:2013-2015年中国钢铁价格处于下降趋势。进入2016年来,随着钢铁行业“去产能、去库存、去杠杆、降成本、补短板”五大任务的实施,钢材市场价格上涨70%,2017年钢铁价格又上涨30%,其中螺纹钢市场售价达到4907元/吨,中厚板市场售价4550元/吨,热轧板卷市场售价达到4387元/吨。预计2018年涨幅将相对有限,钢铁价格将处在合理回归的区间。

钢铁行业趋势:2013年以来,中国钢铁行业的集中度依然呈下降趋势。受历史因素影响,国内钢铁行业的产业结构呈“二元化”发展:大型钢铁企业产品以板带材为主,中小型钢铁企业以长材为主。

由于钢铁行业具有高投入、长周期、大规模、长流程、专业化的特点,因而进入壁垒和退出壁垒都很高。2017年以来,供给侧结构性改革持续推进,钢铁行业去产能、取缔地条钢效果显著,优势产能加快释放,因化解过剩产能、清除地条钢和环保限产腾出的市场空间,通过合规企业增加产量和减少出口得以补充。

整体来看:2012-2017年国内钢铁行业整体效益不佳,在当前国内钢铁需求增长放缓、产能严重过剩、钢铁企业赢利仍欠佳的情况下,除国内一些有实力的钢铁企业对细分品种和边远地区的市场有投资意向外,几乎没有新的投资者愿意再投资钢铁行业(兼并、收购除外)。随着中国宏观运行逐渐向良好趋势转变,为钢铁行业的稳定运行提供了良好支撑,钢材价格高位波动,钢厂盈利水平将大幅增长。

对阀门行业的影响:专家分析,中国钢铁行业供给充足,阀门行业上游主要原材料供给稳定,有利于整个阀门行业的发展。但由于2016年来,国内钢铁市场售价快速上升,对阀门生产企业的原材料成本产生较大影响,中小企业盈利空间进一步压缩,阀门市场竞争将更加激烈,行业重组速度较快。

专家表示:随着阀门行业重组步伐的不断加快,将来阀门行业之间的竞争将是阀门产品质量安全和产品品牌之间的竞争,产品将向高技术、高参数、耐强腐蚀、高寿命方向发展。国内阀门制造业在庞大的需求环境下,也将呈现出良好的发展前景。

四、阀门下游介绍:目前,国内阀门主要下业集中在机械、石油、石化、城建、核电(电力)、冶金、化工、造船、造纸、水利、煤炭、食品、医药、环保、航天航空、军工、市政等领域及国家有关科研部门。其中,机械、冶金、石化、化工、城建(房地产)、电力等行业是阀门的主要消费行业,这里重点分析。

(1)机械行业:研究资料显示:2017年国内机械行业整体发展稳定,经济效益明显。由于整个行业已进入成熟期,同行业竞争激烈,受上游原材料价格持续上涨影响,企业经营成本增加。主要体现在:

①增加值保持较高增速。2017年机械工业增加值增速延续了上年持续高于全国工业和制造业的态势,增速始终保持在10%以上。全年机械工业增加值同比增长10.7%,分别高于同期全国工业和制造业4.1和3.5个百分点,高于机械工业上年同期1.1个百分点。

②经济效益明显改善。2017年机械工业实现主营业务收入24.54万亿元,同比增长9.47%,高于上年同期2.03个百分点。实现利润总额1.71万亿元,同比增长10.74%,高于上年同期5.2个百分点。机械工业主要效益指标实现较快增长,但与全国工业比较,主营业务收入及利润增速分别低于同期全国工业1.61和10.3个百分点。从盈利能力看,2017年机械工业主营业务收入利润率为6.98%,比上年提高0.08个百分点,高于同期全国工业0.52个百分点;每百元资产实现的主营业务收入为109.89元,比上年提高0.42元,高于同期全国工业1.5元,机械企业的盈利能力在增强。

③产品产量增长面扩大。重点监测的机械工业64种主要产品中,产量实现同比增长的产品有47种,占比73.4%,产品产量增长面较上年扩大9.3个点;产量同比下降的产品17种,占比26.6%。产量实现增长的产品有以下特点:一是与基础设施建设及城镇化建设密切相关的挖掘机、装载机、压实机械等工程机械类产品实现大幅增长,其中挖掘机产量增速超过70%。二是前两年需求疲软的投资类产品出现恢复性增长,如矿山设备、冶金设备、金属轧制设备、机床等产品增速在5%-10%区间。三是与消费市场密切相关的产品如汽车、摩托车等产品保持增长的态势。四是与物流运输产业相关度较大的载货汽车、集装箱、叉车、输送机械等产量明显增长。产量下降的产品主要是拖拉机、收割机等农机产品和发电设备。

④分行业发展全面向好。与上年仅汽车、电工电器两大行业为主拉动机械工业增长不同,2017年以来机械工业各分行业均表现出向好的发展态势。通用设备制造业、专用设备制造业、电气机械和器材制造业、以及汽车制造业全年工业增加值增速均超过10.5%,其中通用设备制造业和专用设备制造业的增速较上年大幅提升4.6和5.1个百分点。主营业务收入方面,2017年汽车、内燃机、工程机械、仪器仪表4个分行业增速实现两位数增长。在全行业新增主营业务收入中,汽车和电工电器行业分别占40.56%和22.99%;其他行业合计占36.45%,比重较上年提高14.23个百分点。利润总额方面,在全行业新增利润中,汽车和电工电器行业分别占23.01%和14.73%;其他行业合计占62.26%,比上年大幅提升56.54个百分点。

⑤固定资产投资增速低位企稳。2017年机械工业累计完成固定资产投资5.14万亿元,同比增长2.6%,较上年同期提高0.9个百分点,但仍低于同期全社会和制造业投资增速4.6和2.2个百分点。从趋势看,全年投资增速波动趋缓,但总体处于低位。投资的实际到位资金增速由负转正,由年初1-2月同比下降17.67%,回升至全年的同比增长0.3%,反映出资金到位的问题正在改善。

⑥对外贸易增速回升明显。2017年机械工业对外贸易增速持续回升,全年累计实现进出口总额7123亿美元,同比增长10.01%。其中进口3063亿美元,同比增长12.31%;出口4060亿美元,同比增长8.33%;实现贸易顺差997亿美元。13个主要分行业全部实现对外贸易出口同比正增长,其中农业机械、工程机械、机床工具和汽车行业出口实现两位数增长。特别是收获及场上作业机械、推土机、装载机、数控机床、汽车整车等产品,出口形势良好,出口量增幅分别为51.5%、70.4%、48.6%、44.1%和31.2%。

⑦产品价格指数由降转升,但涨幅远低于上游水平。2017年机械工业生产者出厂价格指数摆脱了前些年持续的下行态势,各月指数介于100.1至100.9之间。但与原材料、燃料价格增势相比,机械工业价格持续上涨仍然乏力。12月份机械工业生产者出厂价格指数为100.5,涨幅低于同期工业生产者购进价格指数7.6个点,表明机械行业生产运营过程中原材料、燃料等要素成本价格的上涨难以向下业传导。近期中国机械工业联合会专项调查的结果进一步反映了这一现状,仅34%的被调查企业产成品价格有所上浮,但上浮幅度均小于原材料价格上涨的幅度。

⑧经营成本持续上升。2017年机械工业主要经营业务成本同比增长9.53%,比上年同期提高了2.01个百分点,低于同期全国工业1.42个百分点。每百元主营业务收入中的成本为84.6元,比上年增加0.05元。原材料价格攀升、用工成本上涨、物流成本和融资成本增长是主要原因。市场调查结果显示,所有被调查企业都感受到原材料价格上涨压力,同时用工结构中技术人员比重提高也成为用工成本上升的重要因素。

(2)冶金(钢铁)行业:这里冶金行业主要指钢铁行业。由于在分析上业时已分析,这里只作简要概述。2016-2017年,中国钢铁行业价格不断上涨,钢铁企业产销形势逐渐好转。得益于钢铁企业主营业务收入持续快速增长,铁矿石等原料价格持续疲软,以及钢铁企业不断强化“降本增效”、去杠杆以降低利息费用支出,钢铁行业盈利能力持续回升。

(3)石化行业:2017年,石化化工行业按照党中央、国务院的战略部署,坚持深化供给侧结构性改革,大力推进创新驱动和转型升级,行业经济取得优异成绩,尤其是经济增速,为近六年增长最快一年,石化化工行业发展迈向崭新阶段。

①产品生产整体平稳:2017年,石化化工行业生产整体保持平稳。乙烯产量1821.4万吨,增长2.4%;硫酸产量8694.2万吨,增长1.7%;烧碱产量3365.2万吨,增长5.4%;电石产量2447.3万吨,减少1.7%;纯苯产量833.5万吨,增长3.7%;甲醇产量4528.8万吨,增长7.1%;合成材料产量1.5亿吨,增长6.6%;轮胎产量9.26亿条,增长5.4%;化肥总产量6065.2万吨,下降2.6%。

②经济效益增速加快:2017年,石化化工行业规模以上企业28005家,工业增加值同比增长3.7%,累计实现主营业务收入13.45万亿元,增长15.8%,为6年来最快增速;其中化工行业主营业务收入9.10万亿元,增长13.8%。全年实现利润8313.6亿元,增长52.1%,为7年来最快增速;其中化工行业实现利润6072.4亿元,增长39.7%。

③对外贸易进一步扩大:2017年,石化化工行业进出口贸易总额5833.7亿美元,增长22.1%,其中出口1929.8亿美元,增长12.9%;逆差1974.2亿美元,增长45.1%。

④结构调整持续优化:合成树脂、合成纤维、电子化学品等高端、专用化工产品发展加快,合成材料、基础化学品和专用化学品收入和利润增速领先,对化工整体收入和利润增长的贡献率合计均超过八成;过剩行业去产能工作取得新进展,2017年,合成氨产能减少165万吨,尿素产能减少280万吨,电石产能减少350万吨,聚氯乙烯产能减少28万吨。

(4)石油、化工行业:研究资料显示:2017年是石油和化学工业经济运行的转折之年,行业经济取得优异成绩,主要经济指标增长好于预期。

①经济效益明显:2017年石油和化工行业收入达到13.78万亿元,增长15.7%,为5年来最大增幅,高出同期全国规模工业增幅4.6个百分点。从增长走势看,全年起伏波动不大,缓中趋稳。其中,石油天然气开采增长17.6%,石油加工业增速相对较高,达21.5%,化学工业增长13.8%。其中农药制造主营收入达到3080亿元,较2016年同比增长11.8%;盈利259.6亿元,同比增长25%;固定资产投资443.5亿元,同比减少12.9%;存货资金344.5亿元,同比增长11%。

2017年,石油和化工行业总利润在连续三年下降之后,再现增长势头,重上8000亿元关口,超过8400亿元,增速逾51%。利润总额和增幅几乎追平历史最高水平。

2017年,中国石油和化学工业资产总计在12万亿关口徘徊两年后,扩张加快,一举突破13万亿元,达到13.03万亿元,再上新台阶。

②石油和天然气开采业方面:截至2017年末,石油和天然气开采业规模以上企业293家,累计主营收入9201.5亿元,同比增长17.6%;利润总额329.8亿元,去年同期为亏损550.8亿元;完成固定资产投资2648.9亿元,增长13.9%;资产总计2.18万亿元,减少3.9%;资产负债率46.95%。

2017年,石油和天然气开采业主营收入利润率为3.58%,2016年为-7.04%;每100元主营收入成本78.18元,同比减少10.18元。产成品存货周转天数为6.0天;应收账款平均回收期为28.5天。行业亏损面30.0%,同比缩小9.2个百分点。

③石油加工业方面:截至2017年末,石油加工业规模以上企业1366家,累计主营收入3.42万亿元,同比增长21.5%;利润总额1911.5亿元,增幅14.4%;完成固定资产投资2228.2亿元,增长5.6%;资产总计2.05万亿元,增幅12.3%;资产负债率57.35%。

2017年,石油加工业主营收入利润率为5.59%,同比下降0.35点;每100元主营收入成本77.87元,同比增加3.19元。产成品存货周转天数为10.6天;应收账款平均回收期为9.4天。行业亏损面14.6%,同比缩小1.6个百分点。

④化学工业方面:截至2017年末,化学工业规模以上企业26202家,累计主营收入9.1万亿元,同比增长13.8%;利润总额6050.7亿元,增幅40.2%;完成固定资产投资1.5万亿元,下降5.2%;资产总计8.39万亿元,增加6.6%;资产负债率54.7%。全年进出口贸易总额3289.4亿美元,同比增长12.3%,其中出口总额1552.0亿美元,增幅9.8%;逆差185.5亿美元,同比扩大79.3%。

2017年,化工行业主营收入利润率为6.65%,同比上升1.25点;每100元主营收入成本85.59元,同比下降0.58元。产成品存货周转天数为14.7天;应收账款平均回收期为29.6天。行业亏损面12.4%,同比缩小0.5个百分点。

(5)房地产行业:2017年,中国房地产政策坚持“房子是用来住的,不是用来炒的”基调,地方以城市群为调控场,从传统的需求端抑制向供给侧增加进行转变,限购限贷限售叠加土拍收紧,供应结构优化,调控效果逐步显现。

根据统计数据:2017年中国房地产开发投资109799亿元,比2016年增长7.0%。其中住宅投资75148亿元,增长9.4%;办公楼投资6761亿元,增长3.5%;商业营业用房投资15640亿元,下降1.2%。全国城镇棚户区住房改造开工609万套,棚户区改造基本建成604万套,公租房基本建成82万套。全年全国农村地区建档立卡贫困户危房改造152.5万户。

整体来看:中国房地产市场化运行时间较短,依据历史经验不足以发现我国房地产市场的周期规律。但2017年楼市长短期调控齐发,势必会成为我国房地产市场历史上一个非常重要的转折点。随着我国楼市长效机制落地,住房保障等政策调控会更为长期化,租购并举会成为新时代背景下的新格局,新房市场规模仍会处于相对高位。

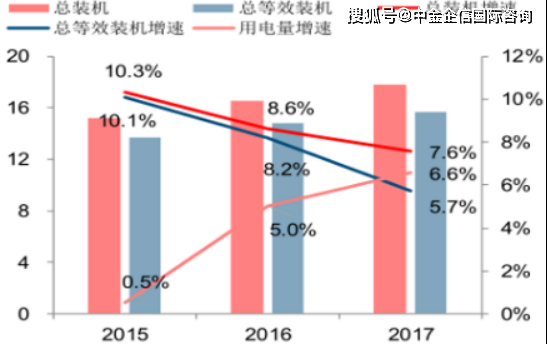

(6)电力行业:近几年,中国电力行业受供给侧改革的影响,全国发电装机容量增长趋势出现放缓迹象,但仍然保持在高于用电量增速的较快增长水平。以2017年为例,全国总装机增速为7.6%,为近10年最低;而2017年用电量增速为6.6%。表面上看起来产能增速仍高于需求增速,但发现用来衡量电力行业产能利用率的总装机利用小时数2017年并没有进一步下滑,反而微幅提升了1小时。

2017年光伏和风电新增发电量分别为508亿千瓦时和637亿千瓦时,同比增加219亿和79亿千瓦时,但水电新增发电量为197亿千瓦时,较去年下降434亿千瓦时,使得清洁能源整体新增发电量为1693亿千瓦时,同比下降212亿千瓦时。在2017年用电量高速增长的情况下,新增清洁能源的电量满足不了用电需求的增长,火电获得一定的发电空间,2017年利用小时数同比上升44小时至4209小时,摆脱了2013年以来的连续下滑局面。

六、行业下游对阀门行业影响力分析:整体来看,2017年,国内外阀门下游市场存在不确定性。机械、冶金(钢铁)行业由于受国家侧改革、去产能、调结构政策的影响,整体运行态势向好,市场需求缓慢回升。石油石化行业受国际原油价格低位徘徊影响,发展形态趋势较前期有所回暖,但整体需求减少;房地产受国家限购、限贷、限价、限售、限商等政策的影响,市场总体呈降温之势;核电行业受核电站项目审批和建设周期影响进展缓慢,新建核电站的阀门需求基本已接近饱和。

因此专家预测:进入2018年,随着中国侧改革的继续推进、战略大力实施,国内机械、冶金、核电、化工、环保、轻工、医药、造船、水利、食品、采掘、航空航天、电子等行业对阀门的需求将小幅增长。返回搜狐,查看更加多

![]()

微信关注