杏彩体育账号

产品介绍

截止目前,2022 年工业 3D 视觉领域已有 10 余起规模性的投融资事件。在上半年长期资金市场整体低迷、投资愈发谨慎的形势下,工业 3D 视觉热度不减,凭什么?

要解答这样的一个问题,自然要看到资本的逐利性,这个 利 直指工业 3D 视觉的 潜力 。一方面,从普通工业产品的发展规律可以窥见工业 3D 视觉的独特性,这种独特性正是其脱颖而出的关键;另一方面,从目前的现状和未来的市场需求能预见其发展前途巨大。

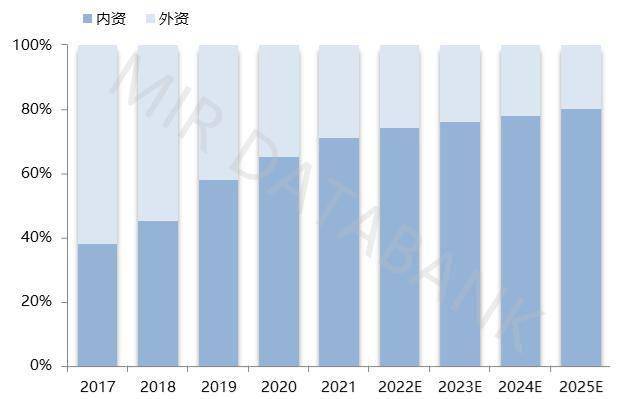

工业 3D 视觉领域的内资和外资厂商几乎在同一个起跑线竞争,不会受传统工业领域中 外资压倒性先发优势 的限制。

①外资厂商牢牢掌握先发优势:技术方面积累更深,人才储备丰富;商务方面占有行业优质渠道和资源,客户粘性高。因此价格也普遍更高,往往在高端应用场景取得绝对优势。

②内资厂商作为后来者开拓吃力:技术实力方面普遍弱于外资;商务方面资源有限,多数只能先从小客户或简单应用做起。往往靠着优惠的价格、定制化开发方案和积极的售后服务开垦市场,在中低端应用场景激烈 厮杀 。

以工业机器人行业为例,FANUC、ABB、KUKA、YASKAWA 这 四大家族 均已有近 50 年的产品历史,进入中国市场的时间也有 20 余年;对比之下国产机器人品牌多为原自动化设备厂商业务延伸(如埃斯顿、汇川等)或资源有限的初创型厂商,最多只有 10 余年机器人业务的历史。

这些早早积累机器人技术、进入中国市场的外资厂商,首先在产品性能、工艺上具有核心竞争力;其次还与上游供应链中所有的环节的优质厂商达成深度合作,零部件的定制化程度及其与品牌的适配度极大的提升;另外与下游集成商、设备商等结成 盟友 ,通过资源共享更顺利地开拓市场;最后把握先机教育用户,待客户使用习惯养成后形成产品和品牌粘性,实现稳定出货、稳据市场份额。

与此同时,有了较大出货量和一定知名度后,这些厂商就会得到更多的资源来支持技术优化革新,产品更受客户认可、供应链也会为其让利,到此形成一个良性闭环。究其根本,得益于一个 早 字。

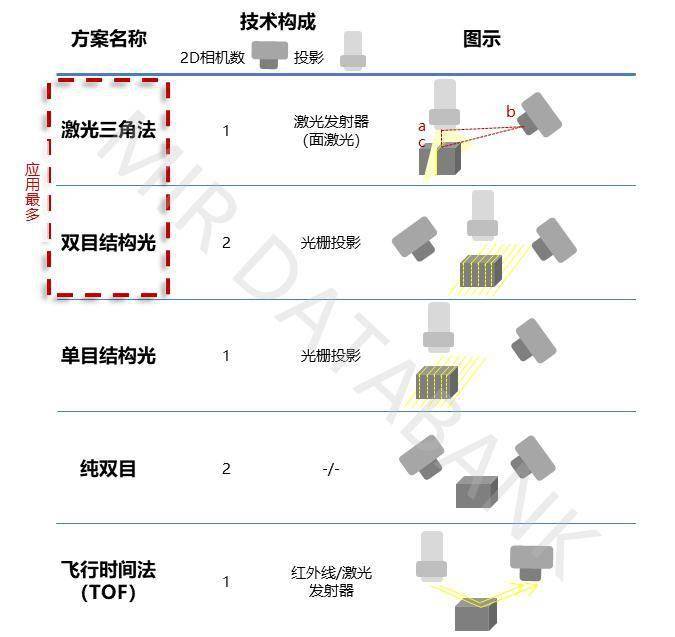

中国工业市场自动化率逐步提升,随之而来的是工业良品率和 机器换人 需求的逐步提升。此时传统 2D 工业视觉没办法得到物体深度信息、易受环境光干扰等不足逐渐显现,3D 视觉在工业领域的应用应运而生。与传统工业不同,工业 3D 视觉在中国市场诞生之初几乎就是内外资 公平竞争 的态势:

①在技术方面:硬件、软件层面双方无太大差距,且内资厂商更早布局 AI+3D+ 机器人 的相互赋能;

硬件:由于 3D 视觉成像方案是在 2D 相机基础上进行的结构及软件重构,相机多作为零部件进行外购,这里的硬件技术侧重指 3D 成像方案的能力,一般关注精度、抗环境光干扰、抗目标物反光、视野大小等参数。目前内外资产品在此方面差异不大,距离用户的使用需求都还有进步空间。

软件:3D 视觉方案中软件质量由算法和应用决定。在算法层面,内外资厂商一开始均在较为成熟的平台如 halcon、VisionPro、CK Vision 等上面进行软件开发;目前初创厂商如梅卡曼德也开发出质检平台 Mech-DLK,随着这一些平台的不断训练、成熟,内外资在算法上的差距将进一步减小。在应用层面,由于内资厂商的方案定制化能力较强,目前多采用工艺包的形式提供给用户,易用性较强。

AI、3D 与机器人的相互赋能:如果说机器人相当于人的手臂,负责执行动作;3D 相当于眼睛,获取外部信息;那 AI 就等于大脑,给 手臂和眼睛 赋予能动性,指导其认知和决策。于 眼 ,是使其学习样本后更精准识别图像、触类旁通;于 手 ,是为其规划最佳路径、提高效率。有了 AI 的加持,3D 才能最大限度发挥优势,但由于其技术链条长、易做难精、从实验室走向复杂的工业现场困难重重,目前仍是兵家必争的要塞。

主流的玩家主要有两类:内资初创型厂商、原 2D 视觉领域的内外资头部厂商。由于工业 3D 视觉诞生较晚,目前产业链还不甚成熟。外资头部厂商在品牌知名度、上游零部件供应等方面有一定的优势,但不足以形成壁垒;内资厂商在客户服务方面更有优势。整体来说市场对品牌的包容度较大,内外资双方差距不大。

据 MIR 睿工业统计,2021 年工业 3D 视觉市场出货量达 2.7 万套,在整个工业机器视觉市场出货中占比不足 5%。3D 视觉正处于发展初期,市场对其需求刚刚打开阀门,其产品和方案也都尚不成熟,目前主流厂商以小批量导入和试用为主。预计需要 2~3 年左右的验证周期,之后将实现较大批量的出货。

3D 视觉既能够适用于检测、测量等识别类场景,也可用于引导机器人做抓取(如搬运、分拣等)或工艺类(如焊接、涂胶、打磨等)场景。

①在识别类应用中,原 2D 视觉头部厂商优势较大:借助在工业 2D 视觉中较强的技术和客户积累,头部厂商如基恩士、海康威视等均在此场景中取得较大出货;

②在引导类应用中,内资初创型厂商占优势:此类应用中内外资均无较多积累,内资初创型厂商以此为主场快速设计的具体方案并落地。

据 MIR 睿工业统计,2021 年工业机器人市场规模达到 25 万台,并将长期保持较稳定的增长。机器人导入量增长的同时也是引导类 3D 视觉的机会增长。2021 年 3D 视觉引导类出货量同比增长超 100%,预计未来五年内也将以复合增长率超 40% 的速度增长。

在引导类应用中需要 3D 视觉系统与机器人协同工作,更考验算法和软件的水平,有一定技术壁垒;并且由于细分的应用种类较多,需要视觉厂商对客户现场有较深的理解及较强的方案开发能力;相较于外资厂商在应用需求形成一定规模时才会考虑开发方案,内资厂商往往对客户的需求响应和服务都更积极。基于以上原因,内资初创型厂商如梅卡曼德、埃尔森等在引导类应用中占据了较大的市场占有率。

据 MIR 睿工业调研,2021 年市场中内资占比超 70%,并将继续扩张。

③人和:厂商的发力和资本的助力三大优势,其独特性和前景决定了它的巨大潜力,值得资本青睐。

机遇总是与挑战并存,尽管工业 3D 视觉前景巨大,依旧面临多方面的挑战:

其一,竞争逐渐激烈,一方面基恩士、海康威视、华睿等原 2D 巨头均在积极布局,另一方面新厂商还在不断涌入,刚刚崭露头角的初创厂商 腹背受敌 ;

其二,产业链向下覆盖的风险,参考 2D 视觉上游相机、光源等厂商逐渐掌握中游方案业务,使得原中小型方案商被挤占生存空间乃至出局的现象,3D 视觉也面临着同样的风险;

其三,盈利与市场份额的平衡,内资厂商往往采取激进的价格策略,而前期研发成本高昂,快速复制方案、实现盈利是当前亟待解决的问题;

其四,建立护城河,红利期终会过去,能在赛道上突出重围的必将是独特性和核心竞争力足够出色的玩家。

![]()

微信关注